住宅ローンの変動金利と固定金利、結局どっちがおすすめ?不動産買主様からよくある質問に回答

- 2019.11.15

- 営業マンたかはしの不動産解説

- たかはしの不動産解説, やさしい不動産解説(購入)

住宅ローンの変動金利と固定金利、結局どっちがおすすめ?不動産買主様からよくある質問に回答

こんにちは、高橋です。今回は住宅ローンでの永遠のテーマ、変動金利 vs 固定金利 どちらがおすすめか?解説します。

変動金利タイプの住宅ローンとは?

その名の通り、金利が一定ではなく経済情勢等により変動します。変動金利の基準となるのは、主に短期プライムレートと呼ばれる指標です。(※短期プライムレート=銀行が優良企業に対して1年以内の短期的な貸し出しをする際の金利)

都市銀行はこの短期プライムレートをもとに基準金利を定めております。

今(2019年11月)基準プライムレートは1.475%、都市銀行の住宅ローン(変動金利)の基準金利は+1%で『2.475%』となります。変動金利を検討している方は、下記の表を宜しければご覧ください。短期プライムレートの推移です。

※日本銀行の公表データを基に高橋が作成。1年単位でざっくりと作成したのでご容赦下さい。

ご覧頂いてわかる通り、ここ20年以上はほとんど短期プライムレートって変わっていないんですよね。リーマンショックのときに少し変動した位で、それでも±1%以内の変化幅です。

変動金利タイプの住宅ローン、基準金利とは?

上のところで出ましたが、基準金利。都市銀行は非常に分かりやすくだいたい今は短期プライムレート+1%の2.475%です。

最近、ネット銀行がたくさん増えてきましたよね。ネット銀行の場合は、「独自金利」というルールを採用しているところが多いです。

ちょっとだけ注意したいところが、金利の変動幅が都市銀行と比較して大きい事があることです。例えば都市銀行が短期プライムレートの変動に合わせて金利が+0.1% と なったときに、金融機関によっては金利が+0.2% になる可能性があるということです。逆もあり得ます。金利が都市銀行-0.1%のときに、-0.2% になる可能性もあります。

もし、検討している金融機関が過去の基準金利の金利推移を公開しているようでしたら、覗いて見るのも良いかもしれません。

あと、最近たまに見かけるのですがネット広告等ででかでかと金利が書いてありよくよく見ると(当初半年間)と書いてあったりするのもあるので、よーく確認してみてください。

固定金利タイプの住宅ローンとは?

固定金利には2種類あります。全期間固定金利型と、固定金利期間選択型があります。

先に固定金利期間選択型から。住宅ローンを組み始めるときに、「最初の〇〇年間はこの金利で固定!」と期間を定めるのが期間選択型です。期間満了時には期間を選び固定金利を継続するか、変動金利に変えるかの選択肢となります。

もう一方の全期間固定金利型はその名の通りですが、30年の住宅ローンならば30年間ずっと一律の金利。35年ローンならば35年ずっと一律の金利です。

変動金利のように変動リスクはないので、安定した生活基盤を構成したい方にはお勧めです。今はミックス金利という商品も出てきております。(※ミックス金利= 3,000万円のローンの場合に、半分の1,500万円は変動金利、もう半分の1,500万円は固定金利で、というリスク分散型)

また、期間選択型の落とし穴として、期間満了後に変動金利に戻すときの「金利優遇」が「最初から変動金利を選んだ時よりも少なくなっている」ことがありますのでご注意下さい。最初から変動金利を選んでいれば金利0.875%組めるのに対し、10年固定型だと最初の10年が0.7%だけど11年目以降は1.075%でした、といった現象です。10年安い金利で固定するかわりにその後の金利優遇幅は少ないですよ、ってことです。

固定金利タイプの住宅ローン、全期間固定金利型編。いくつかおすすめご紹介

個人的におすすめの金融機関を一部ご紹介。

※2019年11月時点での情報です、最新の金利動向は要確認!

※フラット35以外は、最優遇金利にて記載しております。審査結果により適用金利が異なる場合がありますので予めご了承下さい。

※全期間固定金利(最長35年)でなくても、10年・20年等の固定金利期間選択型ですとこれより安いところも有ります。

フラット35

全期間固定金利といえばコレ。一番有名な超長期固定金利。審査ハードルが都市銀行よりは易しく、団体信用生命保険が任意なので健康状態に不安がある方でも安心です。

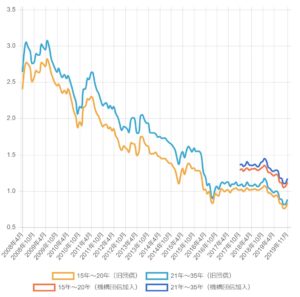

※ARUHIホームページより。フラット金利推移

11月の金利は1.17% ※物件価格 × 90% までの金利。90%以上の場合は金利が若干異なります。

みずほ銀行

ザ・メガバンクのみずほ。メガバンクの中だといつも安い水準なので都市銀行で固定金利を検討している方は割と使っているイメージです。

11月の金利は1.19%、ミックスタイプも可能

ろうきん(中央労働金庫)

神奈川時代によくお世話になっていました。団体組合の会員ですと、取扱手数料が安かったりメリット有り。

11月の金利は1.25%、ミックスタイプも可能

千葉銀行

最近知りましたが超長期固定金利が安い。11月の金利は1.10%、ミックスタイプも可能

ただ融資エリアが全国ではないので要注意です。東京23区はだいたいオーケー、23区外は基本的には隣接している所まで(要確認)

住宅ローンの変動金利と固定金利、たかはし的には結局どっちがおすすめ?

安さを求めるのであれば変動金利。安定を求めるのであれば固定金利がおすすめですので、人により異なりますがたかはしの考えを2つほど。

(変動金利)基本的には、金利が上がる = 景気が上向きの状態なので、我々サラリーマンのお給料も相応には上がっているかと思います。なので、金利が上がったから単純に家計の負担だけが増えるというものでも無いのではないかな、とは考えています。

(固定金利)

上記のフラットの金利表を見てわかる通り、今は固定金利の水準が非常に安いです。固定金利であれば今が最大のチャンスかもしれません。「これから景気はどんどん上向きになる可能性が高い!」そう考えている方は、今!固定金利がオススメです。

高橋でした。

安心できる営業マンに売却をお願いしませんか?

私たかはしは、初年度に宅建取得、入社3年目にトップ営業マン表彰を受け、入社4年目で新宿配属となりました。

新宿という都心で頑張っていますが、もともとは東北から出てきた田舎者です。今でも売主様の物件の草むしりからお手伝いする初心を大切にしたいと思っています。

「押さない営業」スタイルを売りとし、売主様にも買主様にも迅速で気持ちのいいお取引になるよう心がけています。

たかはしにご連絡の際、当サイトから直接お問い合わせいただけますとスムーズですので、ぜひご利用ください。

-

前の記事

物件無料査定が使いやすくなりました 2019.11.14

-

次の記事

不動産会社しか見れないサイト「レインズ」とは?不動産売主様からよくある質問に回答 2019.11.22